〒123-0864 東京都足立区鹿浜

都営地下鉄 三田線 御成門駅 A5 番出口より 徒歩3分

東京メトロ 日比谷線 神谷町駅 3 番出口より 徒歩4分

営業時間 | 午前9時~午後6時まで |

|---|

定休日 | 土日・祝日 |

|---|

主な業務地域 | 東京都、足立区、港区、 |

|---|

さあ、今回は固定資産の3区分のうちの最後となりました。

固定資産の3区分について、はリンクからどうぞ。固定資産って何?‐B/Sの「資産の部」って何だろう?(6)

今日は、「投資その他(た)の資産」を見ることにしましょう。

固定資産とは、1年以上現金化されず、長期にわたって使われ続けるものでした。

その中でも、有形固定資産、無形固定資産に入らない資産は、すべて投資その他の資産に計上されます。

中小企業で計上される主のものは、次のとおりです。

・投資有価証券 投資目的(短期的に売買する目的ではない)の

株式や社債・国債などの債券等

・関係会社株式 出資関係が25%以上ある株式ですが、

中小企業の場合は、株式を100%保有している子会社株式のケースが多いと思います。

・出資金 信用金庫などへの出資金

・敷金・保証金 事務所を借りたときなどに支払うものです。

・長期貸付金(かしつけきん) 返済期限が1年を超える貸付金

・破産更生債権等(はさん こうせい さいけん とう) 売掛金や貸付金で、倒産、民事再生法の適用などで、

回収が困難となった債権です。

・長期前払費用(ちょうき まえばらい ひよう) 保険料の前払いなどした場合で、1年を超える部分に対応する金額

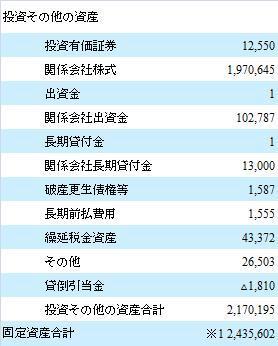

下は、トヨタ自動車㈱の21年3月期の投資その他の資産です。単位は百万円です。

関係会社株式(=グループ会社の株式)だけで、1兆9,706億円もあります!

破産更生債権等も15億円です。

金額にすると大きいですが、会社全体の規模からすると、それほど多額とは言えないでしょう。

また、おなじみの㈱ユニクロの貸借対照表 はリンクからどうぞ。

次回は、こちらです。→ 繰延資産って何?‐B/Sの「資産の部」って何だろう?(10)

会社設立、確定申告書、決算書の作成に関する疑問なら、東京、横浜地区で、中小企業の税務・会計顧問で経験豊富な50代の所長が、貴社の立場に立って、答えを出します。

当会計事務所の喜びは、貴社が儲かることへの貢献です。

すべてがそこにつながっています。

また、銀行融資交渉、節税など、中小企業・個人事業のことなら何でも安心してご相談ください。

書籍には出てこない現場の節税、銀行対策をあらゆる面からご提案します。

| 業務対応エリア | 足立区、北千住、西新井、港区、中央区、千代田区、大田区、品川区、目黒区、荒川区、江戸川区、文京区、墨田区、世田谷区、渋谷区、杉並区、板橋区、台東区、江東区、中野区、練馬区、葛飾区、豊島区、新宿区、北区、横浜市 |

|---|

お気軽にお問合せください

初回のご相談は無料です

お気軽にご連絡ください。

<受付時間>

午前9時~午後6時まで

※土日・祝日

ご連絡いただければ、時間外・休日の対応可能です。

ごあいさつ

FULL SEND税理士事務所

住所

〒123-0864

東京都足立区鹿浜

アクセス

都営地下鉄三田線「御成門駅」

A5番出口より 徒歩3分

東京メトロ日比谷線「神谷町駅」

3番出口より 徒歩4分

営業時間

午前9時~午後6時まで

定休日

土日・祝日

ご連絡いただければ、時間外・休日の対応可能です。

お気軽にご連絡ください。

業務対応エリア

足立区、北千住、西新井、港区、中央区、千代田区、大田区、品川区、目黒区、荒川区、江戸川区、文京区、墨田区、世田谷区、渋谷区、杉並区、板橋区、台東区、江東区、中野区、練馬区、葛飾区、豊島区、新宿区、北区、横浜市