〒123-0864 東京都足立区鹿浜

都営地下鉄 三田線 御成門駅 A5 番出口より 徒歩3分

東京メトロ 日比谷線 神谷町駅 3 番出口より 徒歩4分

営業時間 | 午前9時~午後6時まで |

|---|

定休日 | 土日・祝日 |

|---|

主な業務地域 | 東京都、足立区、港区、 |

|---|

P/Lの販売費及び一般管理費の続きです。

今回で、このシリーズは最後です。

最後ですが、ひとネタ。

販管費(はんかんひ)と略すと通っぽいです。(笑)

以前の記事は、こちらから↓。

前回と同様、以下、ご了承ください。

(一般的な科目名称について、その意味をお話しますが、

できる限り分かりやすくするため、会計専門的には、

厳密には、違うこともありますが、中小企業では

まったく問題ありませんので、分かりやすさを優先していきます。

また、会計事務所によって、各会社に合わせて科目を決めますので、

自分の会社にある科目名がないかもしれませんが、

そういうときは、顧問税理士に聞いてみましょう。)

貸倒損失(かしだおれそんしつ)

受取手形や売掛金といった売上債権をはじめ

貸付金、立替金、前渡金などの債権が、

取引先の倒産などによって、回収不能になった場合に、

これらの債権を取り崩して、貸倒損失として計上します。

貸倒引当金繰入額(かしだおれひきあてきんくりいれがく)

まだ貸倒損失には、いたっていないが、計上されている債権が

次期以降に貸し倒れる可能性が高く、

その金額を合理的に見積もれる場合には、

貸借対照表上、債権から差し引く形で、貸倒引当金を計上します。

損益計算書でその損失をあらわすのが、貸倒引当金繰入額です。

損益計算書では、当期分の損失だけ現れますが、

貸借対照表では、当期以前に計上した分が累計されています。

貸倒引当金が対象にした債権が実際に貸し倒れたときに

貸借対照表で貸倒引当金も取り崩されます。

会計技術的な科目なので、ちょっと難しいですね。

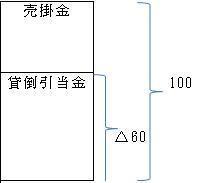

例として見てみましょう。

得意先が倒産しそうなので、売掛金100のうち、

回収できなくなりそうな60を貸倒引当金に計上します。

損益計算書では、貸倒引当金繰入額として、60計上します。

しかし、翌期に得意先が実際に倒産してしまいました。

回収できると思っていた残り40も含め全額回収できませんでした。

貸借対照表では、売掛金100と貸倒引当金60を取り崩します。

損益計算書では、前期に損失として貸倒引当金繰入額を

計上していない40(=100-60)を貸倒損失として計上します。

どうですか?イメージできましたか?

雑費(ざっぴ)

販売費及び一般管理費に含まれる費用のうち、

他のどの勘定科目にも当てはまらないもの、

また、たまにしかは発生せずに少額で、

特に科目を設定するほどでもない

重要性の低い費用を計上します。

お疲れさまでした!今回で、販売費及び一般管理費は終わりです。

次回以降は、決算書の見方、使い方。

決算書の分析方法を見ていこうと思っています。

ではまた、次回に!

会社設立、確定申告書、決算書の作成に関する疑問なら、東京、横浜地区で、中小企業の税務・会計顧問で経験豊富な50代の所長が、貴社の立場に立って、答えを出します。

当会計事務所の喜びは、貴社が儲かることへの貢献です。

すべてがそこにつながっています。

また、銀行融資交渉、節税など、中小企業・個人事業のことなら何でも安心してご相談ください。

書籍には出てこない現場の節税、銀行対策をあらゆる面からご提案します。

| 業務対応エリア | 足立区、北千住、西新井、港区、中央区、千代田区、大田区、品川区、目黒区、荒川区、江戸川区、文京区、墨田区、世田谷区、渋谷区、杉並区、板橋区、台東区、江東区、中野区、練馬区、葛飾区、豊島区、新宿区、北区、横浜市 |

|---|

お気軽にお問合せください

初回のご相談は無料です

お気軽にご連絡ください。

<受付時間>

午前9時~午後6時まで

※土日・祝日

ご連絡いただければ、時間外・休日の対応可能です。

ごあいさつ

FULL SEND税理士事務所

住所

〒123-0864

東京都足立区鹿浜

アクセス

都営地下鉄三田線「御成門駅」

A5番出口より 徒歩3分

東京メトロ日比谷線「神谷町駅」

3番出口より 徒歩4分

営業時間

午前9時~午後6時まで

定休日

土日・祝日

ご連絡いただければ、時間外・休日の対応可能です。

お気軽にご連絡ください。

業務対応エリア

足立区、北千住、西新井、港区、中央区、千代田区、大田区、品川区、目黒区、荒川区、江戸川区、文京区、墨田区、世田谷区、渋谷区、杉並区、板橋区、台東区、江東区、中野区、練馬区、葛飾区、豊島区、新宿区、北区、横浜市